热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

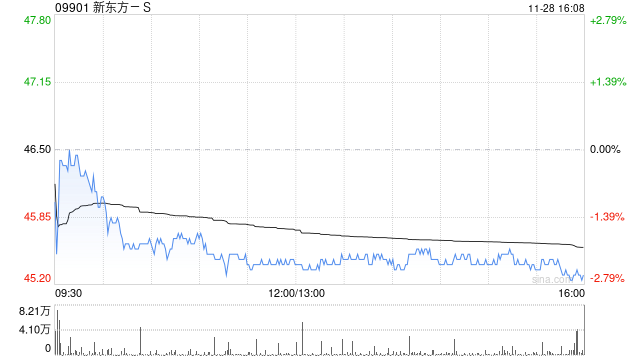

花旗发布研报称,重申新东方-S(09901)“买入”评级张家港股票配资,认为目前的估值过度折现短期不利因素,同时低估了公司的营运韧性和久经考验的执行能力,将目标价由83港元下调至64港元。

此外,杭州股票配资公司还提供完善的投后服务,包括实时行情监测、交易指导、风险预警等。投资者可随时了解市场动态,及时调整投资策略,最大化收益。

根据新东方管理层指引,2025财年核心收入增长约为30%,当中,第二季增长25至28%,虽然指引较为保守,但符合该行预期。花旗表示,新东方管理层预计2025财年下半年将加速增长,主要是由于2024财年下半年开设的中心收入增加、学生招募加快、及传统的季节性强劲表现。虽然集团于第二季面对季节性压力,但全年扩张目标仍受到有力支持,包括第一季的强劲的执行力、第二季逆风属暂时性质、和多个结构性驱动因素。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 张家港股票配资

文章为作者独立观点,不代表实盘配资观点

相关文章